|

消費税法によると、消費税は消費に薄く広く公平に負担を求める付加価値税の

一つで、商品やサービスの価格に対して課税され、最終的に消費者が負担する

税と言われています。

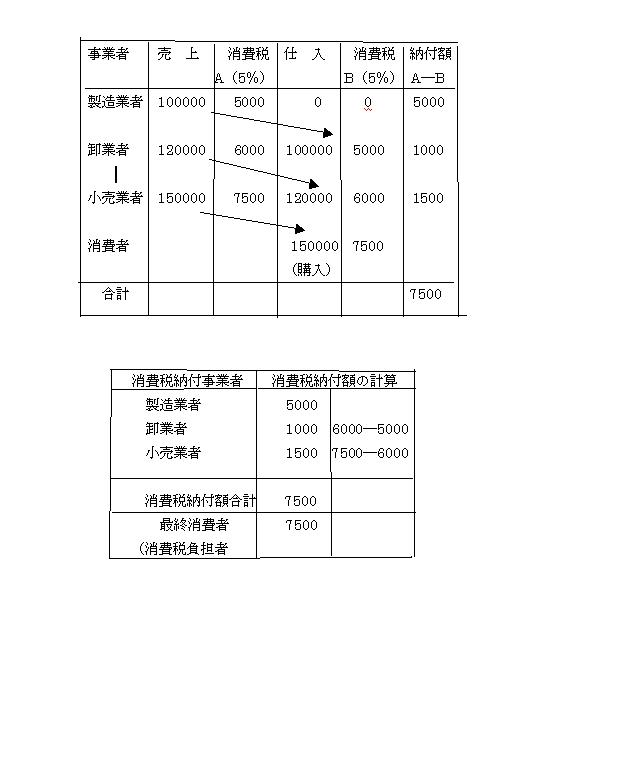

現在の消費税の納税方式

消費税→間接税→最終消費者が担税者

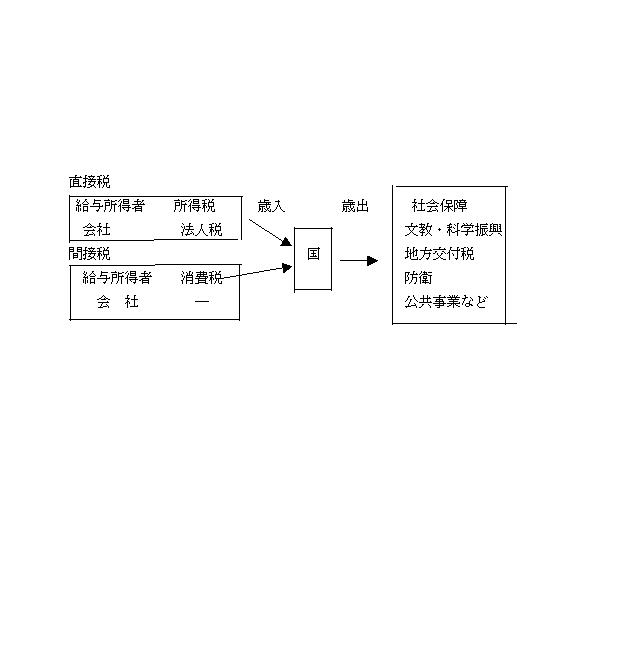

1、経済主体と納税

経済主体としての法人(主に会社)と個人(主に給与所得者)は、直接税と

間接税を国に納付(歳入)しています。この税金を国は、国全体のバランス、

公平、平等な富の再配分、社会福祉、取引の公平などを勘案して配分(歳出)

しています。

これを図示すると次のようになります。

2、生産者と消費者

資本主義経済社会では、生産者と消費者は、市場において、生産者は生産物を供給

し消費者はそれを需要し、この需要と供給が合致したときに価格が決まり、貨幣を

通じて売買を行っています。

生産者は自分がつくったものを、より高い価格で購入してくれる消費者に販売し、

消費者は自分が必要と思うものを、より安い価格で購入できる相手(生産者)から

購入します。すなわち、生産者の行動目的は、生産物を販売し自らの利潤を極大化

することであり、その生産販売活動は合理性、効率性を追求し、他の競争相手より、

より大きな利潤を得ることができるように行動することです。

一方、消費者の行動目的は、購入した生産物から得られる満足を極大化することで

あり、その消費、購入活動は消費者自身を満足させるために、より安く、より良い

ものを購入することです。

このように、生産者は生産物を供給し、消費者はそれを需要し、市場において貨幣

を通じて売買が行われています。

市場

生産者――――――――――――――――― 消費者

生産・販売 売買 購入

供給 (貨幣) 需要

利潤極大化 満足の極大化

3、経済主体と行動規範

市場における生産者と消費者を、経済主体といいます。資本主義経済社会にお

いて、生産者は供給の主体であり、消費者は需要の主体です。現在、この生産主

体(供給主体)、消費主体(需要主体)は、国と法人と個人です。この三者は、

それぞれが、あるときは生産主体(供給主体)となり、あるときは消費主体(需

要主体)となって、経済主体として市場を通じて取引を行っているのです。

経済主体

国

生産者= 法人 =消費者

(供給) 個人 (需要)

国、法人、個人という各経済主体は、それぞれ生産者としては極大利潤、消費者

としては極大満足を目的として経済行動をしています。また、各経済主体は人間に

よって成り立っていますから、人間を害するような行動をしてはなりませんし、同

時に、地球は人間と自然の調和(バランス)によって成り立っているのですから、人間

と自然を調和させる相互依存の関係を保つように行動することが第一義とされます。

したがって、経済主体が人間を害するような行動をしたり、自然との調和を崩すよ

うなことをする場合には厳しく罰せられるべきであり、そのような行動はすべきで

はありません。

経済主体としての国は、法人や個人と異なり、単に生産者として極大利潤を求めた

り、消費者として極大満足を目的として行動しているのではなく、国全体のバラン

ス、公平、平等な富の再配分、社会福祉、取引の公平などを勘案して行動していま

す。

4、経済主体の構成要素

経済主体としての国は、政府と地方自治体より構成されています。法人は、法律上

認められた人格(法人格)を持ち、その法律の下に行動しています。法人はその成立

目的により、営利法人と非営利法人に分けられます。個人は通常自然人を言い、赤

ん坊から老人まですべてを含んでいますが、この場合の個人は、社会人として主体

的、独立的行動をとれる個人(これを生活主体という)を意味し、その構成要素と

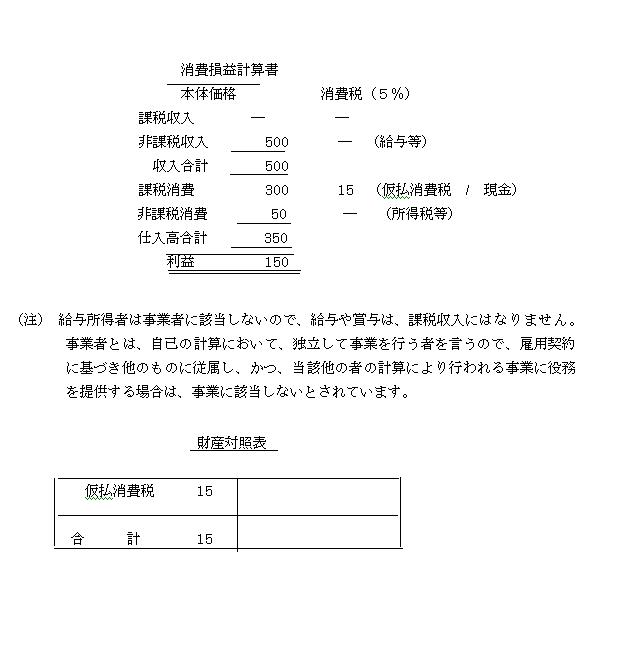

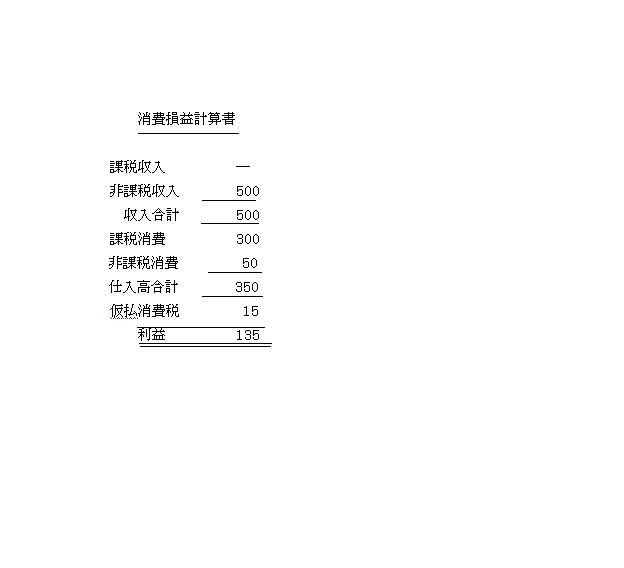

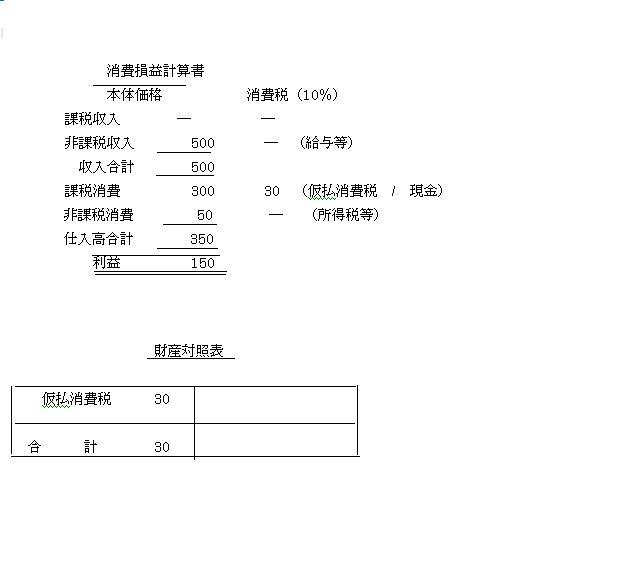

しては、個人事業者、給与所得者、その他に区分されます。個人事業者は、自らの

意思を持って、継続的に営業している人です。給与所得者は、国や法人などに勤務

している人です。

そして、これら以外のその他の人とは、年金や配当などで生活している人たちを

言います。

|